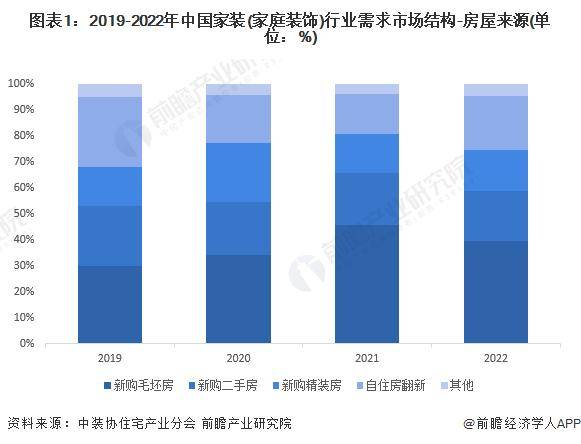

从房屋来源来看,新购毛坯房一直是主要的家装需求主体,2019年以来的需求占比保持在30%以上,2022年的占比达到39.5%。此外,新购二手房和新购精装房的需求近年来整体呈现下降趋势;而自住房翻新的需求则是呈现整体增长趋势,2022年的占比提升至20.7%。

注:截至2024年4月,2023年数据暂未披露,下同。

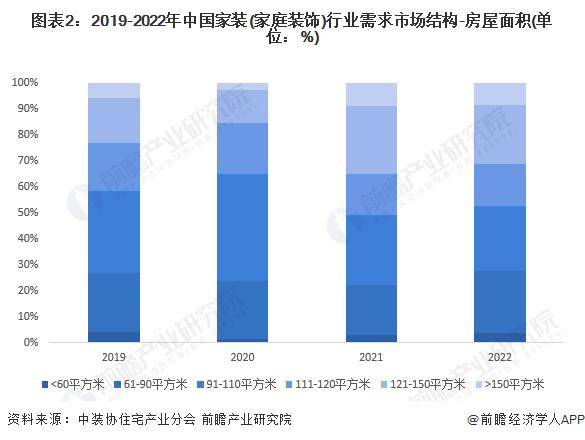

中小户型成为家装消费主阵地

从房屋面积来看,近年来中国家装需求以中小户型为主(61-120平方米)。2022年,61-90平方米户型的需求占比为23.70%,91-110平方米占比为25.10%,111-120平方米占比为16.20%,合计达到65%。其次,121-150平方米户型的需求占比近年来波动增长,从2019年的17.10%提升至2022年的22.50%。

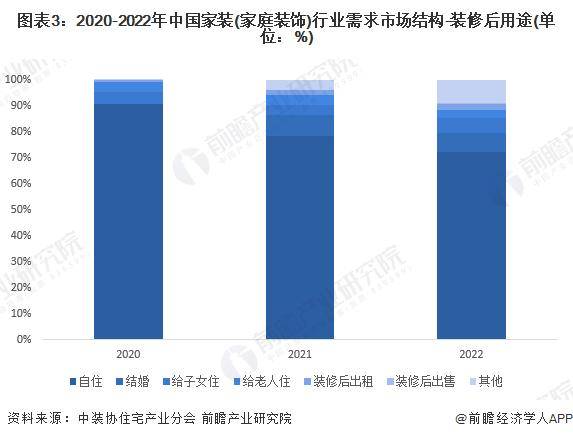

租房装修成为家装消费新蓝海

从装修后的用途来看,自住是中国家庭装饰后的主要用途,2020年以来的占比保持在70%以上,但占比呈现逐年下降的趋势。相反,虽然装修后出租的占比较小,但2020年以来呈现持续增长的态势,从2020年的0.7%提升至2022年的2.3%,租房装修成为成为家装消费新蓝海。

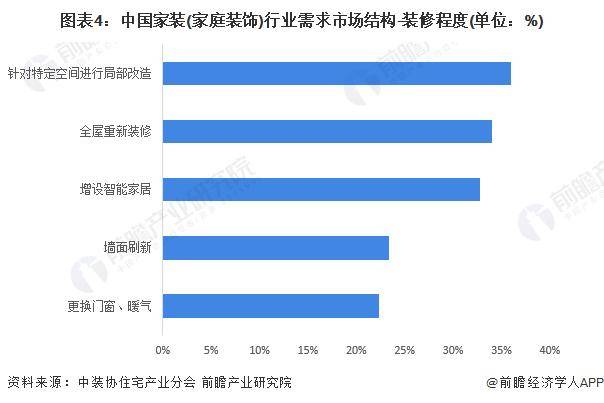

局部改造的家装需求最大

从装修程度来看,“针对特定空间进行局部改造”的家装需求最大,占比达到36%;其次是“全屋重新装修”以及“增设智能家居”,占比分别为34%和32.8%。

未来中国家装需求有望继续增长

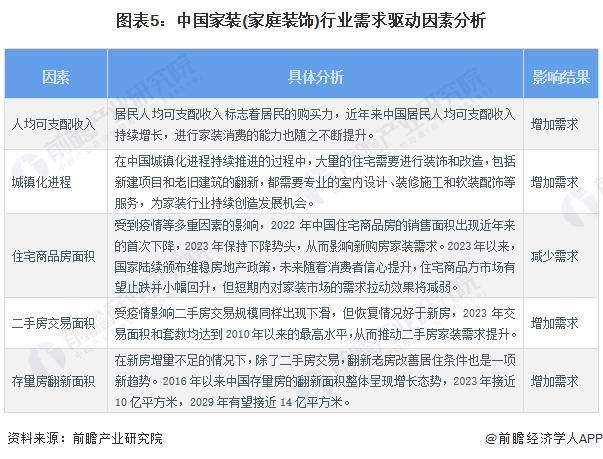

中国家装行业的需求受到消费者购买力、城镇化进程、新房销售、二手房交易、老方翻新等因素的影响。总体来看,虽然住宅商品房销售这一重要因素在短期内对家装市场需求的拉动效果可能会减弱,综合居民人均可支配收入、城镇化进程、二手房交易和存量房翻新面积的现状和趋势来看,未来中国家装市场的需求有望保持增长态势。

更多本行业研究分析详见前瞻产业研究院《》。

同时前瞻产业研究院还提供、、、、、、、、、等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在,性价比最高功能最全的企业查询平台。